(转自:环球塑化)

钛白粉龙头开始转型?正筹划收购橡胶资产!

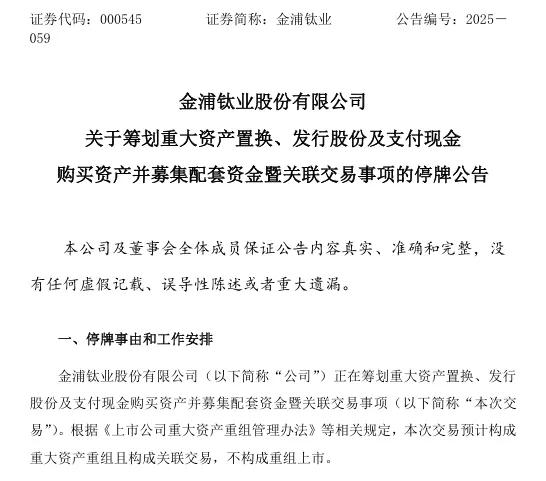

6月30日晚,钛白粉龙头金浦钛业发布公告称,公司正在筹划重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易事项。根据《上市公司重大资产重组管理办法》等相关规定,本次交易预计构成重大资产重组且构成关联交易,不构成重组上市。

金浦钛业称,本次交易的交易方式初步确定为通过重大资产置换、发行股份及支付现金的方式,购买南京利德东方橡塑科技有限公司(以下简称利德东方)控股股权并同时募集配套资金,本次交易完成后,利德东方将成为公司的控股子公司。

据企查查显示,利德东方成立于2011年9月29日,注册资本2亿元,经营范围包括汽车零部件、轨道交通零部件、橡塑软管、橡塑密封件、橡塑减震制品、其他橡塑产品及其制造设备的设计研发、制造、销售、技术咨询与检测服务;化工产品、汽车的销售;机械设备租赁;计算机软件的开发、设计、制作、销售并提供相关技术咨询、技术服务等。

众所周知,金浦钛业主营业务为钛白粉生产和销售,主要产品是钛白粉,是国内最早研制、生产高档金红石钛白粉和化纤钛白粉的企业之一,如今开始收购利德东方这是要跨界搞新材料了吗?

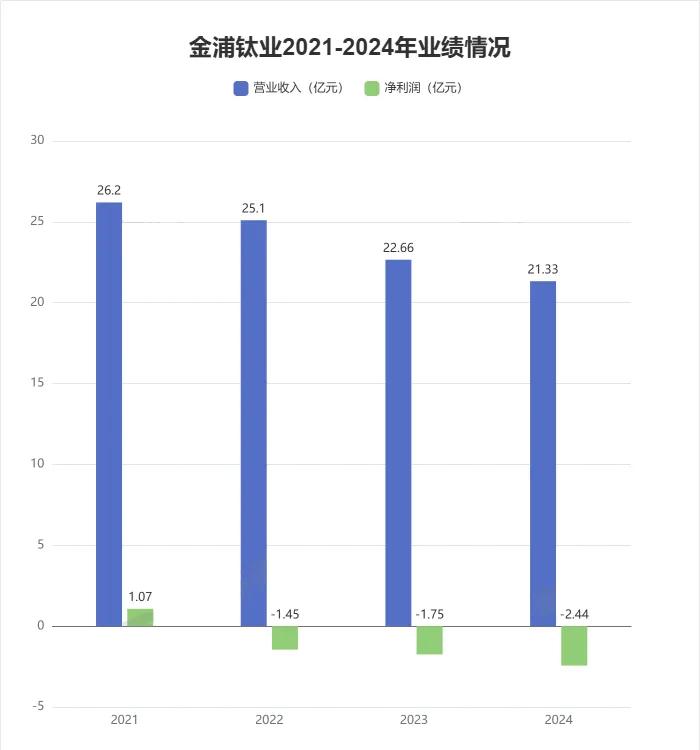

三年累亏约5.6亿,困境下寻求“自救”之路!

近年来金浦钛业业绩持续下滑,营业收入已经连续三年下降,同期归母净利润分别为-1.45亿元、-1.75亿元、-2.44亿元,连续三年亏损且亏损不断扩大,2022年至2024年三年累计亏损约5.6亿元。

来源*:东方财富

来源*:东方财富针对去年的亏损,金浦钛业指出,受下游房地产行情影响,钛白粉市场需求疲软,价格下跌,原材料价格波动,整体行业面临成本压缩压力,2024年公司营业收入和成本、费用、研发投入均呈下降趋势。加之环保政策趋严、市场竞争加剧,金浦钛业已连续三年亏损,叠加新能源项目仍在建设过程中,导致现金净流出,现金流净额大幅下降。

在市场疲软、公司利润持续下跌的大背景下,金浦钛业此次收购利德东方,不仅是从化工材料领域向橡胶制品领域的跨界延伸,更是其在主业困境下寻求战略突围的深层考量。

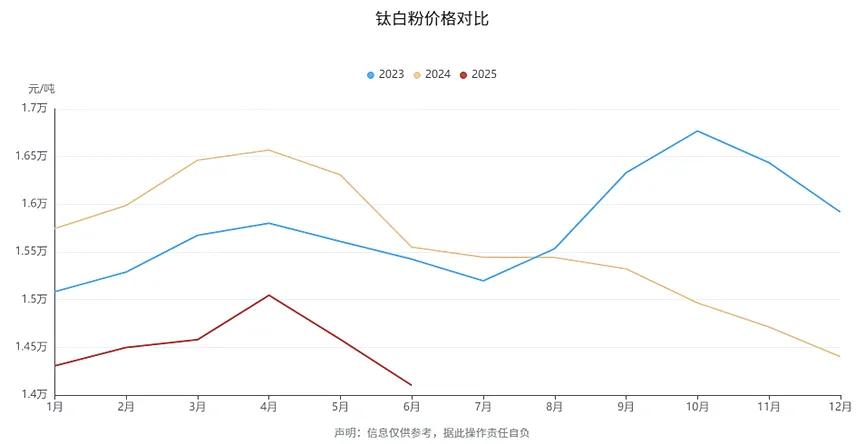

利润倒挂!全行业持续亏损!

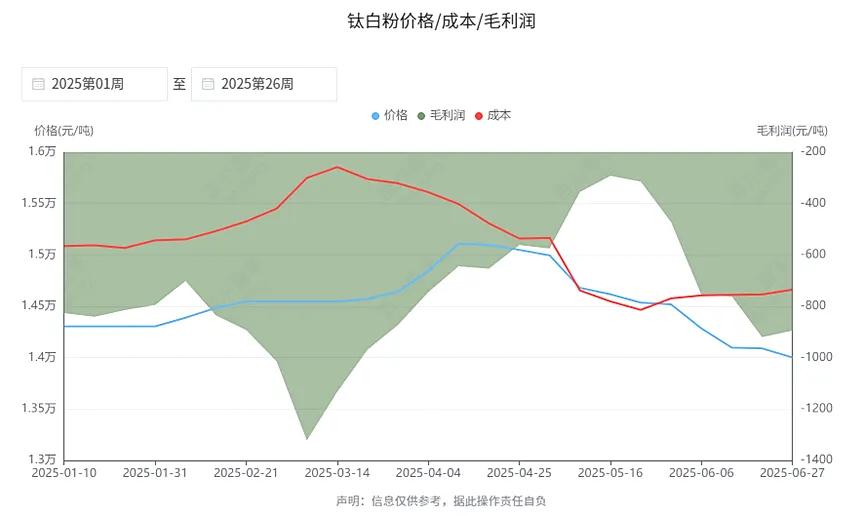

从今年的钛白粉市场价格我们就可以看出,2025上半年钛白粉市场整体呈现出低迷态势。从4月开始,国内钛白粉价格呈现出较大幅度的下滑态势,截至目前国内多数硫酸法金红石型和锐钛型钛白粉的主流报价在12800-14000元/吨和11800-12500元/吨(以上均为含税出厂价)。

来源*:百川

来源*:百川有行业人员表示,现阶段下游需求不佳,厂家出货量持续低迷,市场供需矛盾突出,多数厂家迫于经营压力不得不减产或停产。如今,原料钛矿价格坚挺难降,硫酸价格仍维持上涨势头,钛白粉企业成本压力较大,行业利润处于倒挂水平。

反观毛利润数据则充分揭示了钛白粉行业所面临的严峻挑战。近三个月从未实现正毛利,且第24周毛利润为-762.08元/吨,毛利率-5.5%,同比大幅下滑,表明行业已经深度亏损。

造成这一问题的原因首先是成本传导不畅,因为即使是在成本下降周期,但价格跌幅更大,导致利润空间被压缩,而在成本趋稳的周期因行业价格竞争加剧,也导致毛利润继续下滑。在这种情况下,全行业持续亏损可能加速落后产能出清。

内容来源:广化交易、涂料网、百川、工业能源等,仅作分享,如侵删。 ]article_adlist-->-----------------END------------免责声明:本文内容来源实事报道、网络汇编及大数据综合分析结果,数据仅供参考,不作为任何投资和买卖建议!如因使用本文信息而导致的任何后果,本平台不承担任何责任,敬请周知!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

昆明配资机构名单查询提示:文章来自网络,不代表本站观点。